![今からでも間に合う!会社員の節税講座[医療費編]](https://yuupin.com/wp-content/uploads/2019/01/10e7472c2afe3cfca310bcb973af5a23.png)

[景品表示法に基づく表記]本サイトのコンテンツには、商品プロモーションが含まれている場合があります。

今回も会社員の節税に関する記事です。

前回の記事では本来なら年末調整で受けることができる控除項目について、適用もれがないかという視点でチェックポイントをまとめておりました。

今回は医療費控除についてポイントをまとめています。

まずは医療費控除の概要を見ていきましょう。

医療費控除を簡単に説明すると

「自分や家族のために医療費を支払い、一定額を超えた場合は所得税と住民税を減税しますよ」

という制度です。

医療費控除の対象になる医療費とは

医療費控除の対象になるもの、ならないものの代表的なものは次の通りです。

・通院費(バス代や電車代)

・入院の際の部屋代や食事代

・治療又は療養に必要な医薬品の購入の対価(市販のかぜ薬も対象)

・美容整形費用

・自家用車で通院する際のガソリン代、駐車場代

・ビタミン剤やサプリメントなどの予防・健康増進のためのもの

医療費の集計期間

その年の1月から12月までの間に実際に支払った医療費が対象です。

例えば12月に請求は受けたけど、翌年の1月になってから支払いましたという場合は翌年の医療費として集計します。

またクレジットカードで支払った場合はカードの利用日です。(引落日ではありません)

家族の範囲

家族の範囲は配偶者及び「生計を一にする親族」です。

「生計を一にする親族」については前回の記事で紹介していますのでご参照ください。

![今からでも間に合う!会社員の節税講座[基本編]](https://yuupin.com/wp-content/uploads/2019/01/685c22cb323c25fd29c3f11bddf84782-160x160.png) 【サラリーマンの節税対策】 年末調整で押さえておきたいポイント

【サラリーマンの節税対策】 年末調整で押さえておきたいポイント

ブル夫

ブル夫

とお考えの方が多くいますが、実はそうではありません。

医療費控除のポイントは10万円以下でも控除できる場合があるということです。

まずは医療費控除額の計算方法を確認してみましょう。

医療費控除額の計算方法

支払った医療費-(保険金等※)-A

※生命保険や健康保険などからの給付金

Aは次の内どちらか少ない方

①10万円

②総所得金額×5%

要するに保険金等の金額がないとした場合、Aの金額を超えた部分からが医療費控除の対象になるということです。

そしてここでポイントになるのが総所得金額等の部分です。

とは言っても総所得金額等って一般の方からすると分かりづらいですよね?

ということで年収基準で医療費控除が受けられる医療費の目安をご紹介します。

前提としては会社員で収入が給料だけの場合です。

- 年収311.6万円以上 10万円超

- 年収250万円 78,500円

- 年収200万円 61,000円

一般的に言われている「10万円を超えたら」というのは、あくまでも年収が311.6万円以上の場合の話です。

10万円を超えなかったからとすぐに諦めるのではなく、夫婦それぞれの年収を確認し、どちらかで適用ができないかということを検討しましょう。

妊娠と診断されてからの定期検診や検査などの費用、通院費用は医療費控除の対象になります。

出産費用で医療費控除を受ける際のポイントは次の通りです。

出産育児一時金

会社員の場合、健康保険に加入していますので被保険者本人及びその被扶養者の出産にあたり出産育児一時金が42万円支給されます。

この出産育児一時金は医療費控除の額を計算する際に医療費から差し引く必要があるという点に注意しましょう。

ちなみに同じような名称のものとして出産手当金がありますが、こちらは出産のために会社を休んだことに対する手当です。

医療費を補填する性格のものではないため、医療費控除から差し引く必要はありません。

陣痛が来てからのタクシー代は医療費控除の対象

陣痛が来ていよいよ出産という場合、タクシーで病院に向かうという方も少なくありません。

この時のタクシー代ですが、電車やバスなどでの移動が困難ということで医療費控除の対象になります。

不妊治療の中には保険適用外のものもあり、体外受精を行った場合には数十万円という自己負担が発生します。

保険適用外の場合「医療費控除の対象にならないのでは?」と考える方もいるかもしれません。

しかし医療費控除の対象となる医療費は「医師による診療又は治療の対価」となっていますので、婦人科で行う不妊治療は医療費控除として問題ありません。

ただし、不妊治療にあたり自治体から給付を受けた助成金については医療費から差し引く必要がありますのでご注意ください。

医療費控除を受けるためには確定申告が必要です。

収入が給与のみで医療費控除を受けるだけであれば用意する資料は4点です。

- 確定申告書

- 源泉徴収票

- 医療費控除の明細書

- 医療費の領収書

平成29年分の確定申告からは医療費控除の明細書を添付することで、領収書の提出が不要になりました。

そのため実際に提出するのは①〜③までです。

ただし領収書は5年間の保存義務がありますので、間違って捨ててしまわないように注意しましょう。

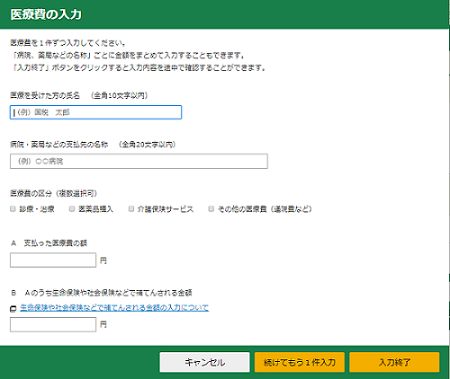

医療費控除の明細書は国税庁HPにある確定申告書作成コーナーで申告書と合わせて作成できます。

指示に従って入力するだけで作成ができますので意外と簡単です。

医療費控除の入力画面【国税庁HPより】

・出産時のタクシー代も対象

・不妊治療も対象

・控除を受ける場合は確定申告